language : Japanese | English

トップ 短編小説PNY 貯蓄率とFIREまでの年数 二次関数と虚数i 絵 コピックメイキング 曲 絶対音感 Windowsのスリープ設定 昔のソフトウェア オープンソース Visual Studio C / C++ / MFC 備忘録 Visual Studio Community と Pro 備忘録 自作LLM 備忘録 自作Tokenizer 備忘録 自作パソコン 備忘録 日記 作者

表紙で書いた通り、老後まで待つことなくプログラム等を書いたりしたいので、ミニマリスト×FIREを目指すべく、お給料はとても安いですが、物欲はなく、生きるのに必要なものしか買いません。理論上はまもなくFIRE可能な時期が来るはずですが、現実的には程遠い状況です。

おおまかに言えば、多くのミニマリストは月々10万円以内で生きているようです。年間120万円、4%ルール(25倍ルール)で3000万円でFIREが射程に入ります。しかし、お給料が安いとそれを貯めるのも大変です。また、以下の理由により、より多くの資金が必要となりそうです。

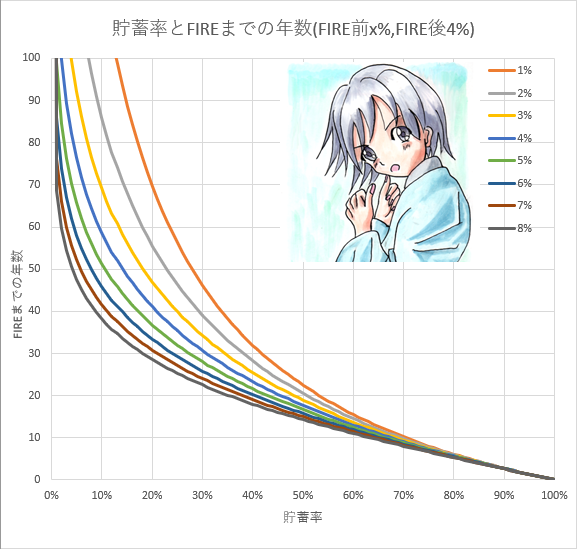

まずFIRE前がx%運用、FIRE後が4%運用の場合のお馴染みのグラフです。しかしこれには、FIRE前の保守的な2%運用がFIRE後に突然積極的な4%運用になった場合という罠がひそんでいます。

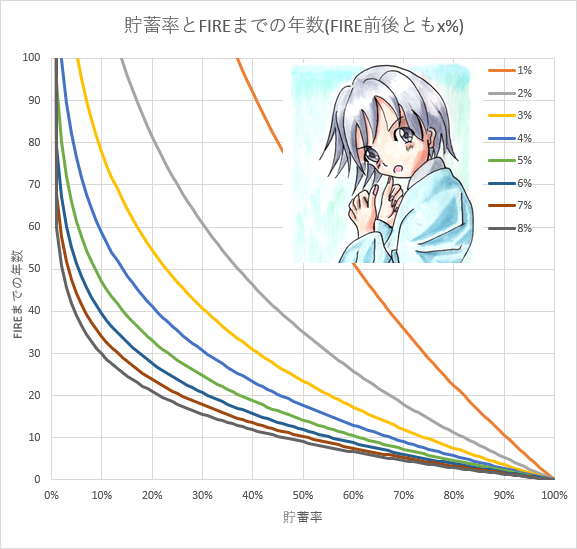

次にFIRE前x%運用、FIRE後もx%運用の場合解くと、次のグラフになります。現金や債券やゴールドを含んだ保守的な2%運用を続けた場合、かなり壊滅的な年数となります。全財産一生eMaxisSlim米国株式100%で絶対だという自信のある方以外は、下記のグラフが現実です。

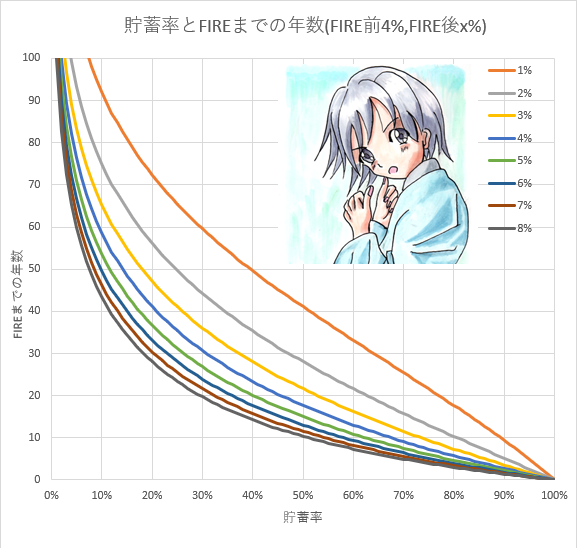

次にFIRE前4%運用、FIRE後はx%運用の場合を解くと、次のグラフになります。FIRE前は積極運用するが、FIRE後は現金や債券やゴールドを含んだ保守的な2%運用をするとなると、下記のグラフが現実的です。やはり必要年数は長引きますね。

というわけで、FIREはなかなか難しいことがわかりショックです。やはり誰でもできる節約だけでは限界があり、お給料の高さが大切ですねという、至極当然の結論に至りました。この感じですと定年まで生活のために働くだけで、もうプログラムはバグ取り以外できないかもしれません。

(C)2000-2026 くず All rights reserved.